御剑八荒是官服龙迹之城的高爆版,热度很高,玩家也很多,能做这款游戏折扣的平台也不少,但是要说哪种比较划算的话肯定是包服玩法了,这种性价比高!

尽管《使命召唤》取得了巨大成功,但并不是每一款游戏都能获得粉丝们的认可。日前,Reddit一篇“最令人讨厌的使命召唤游戏”帖子引发热议。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:IPO日报

一直以来,福建福清市曹氏家族较为知名的是曹德淦、曹德旺兄弟俩,大哥曹德淦从政后官至副省长,排行第二的曹德旺经商创立全球闻名的福耀玻璃。

如今,曹德淦、曹德旺的胞妹曹芳随着正力新能电池技术股份有限公司(下称“正力新能”)申请港股IPO也走到了台前。这位退休后创业十年的曹家老三如何进入新能源产业?“玻璃大王”曹德旺又在胞妹创业过程中扮演着怎样的角色?正力新能又经营得怎么样?

来源:公司官网

估值达到182亿元

说起“玻璃大王”曹德旺,总是会提到其白手起家创立中国最大汽车玻璃供应商——福耀玻璃那充满传奇的奋斗史,也少不了提到其祖上的富有和哥哥从政的背景,但曹德旺其他四个弟妹就相对低调。

其中,三妹曹芳在1997年,也就是39岁时进入创立已有十年的福耀玻璃担任董事,此时,福耀玻璃已上市四年。

2011年2月,53岁的曹芳被曹德旺委以副总经理的重任,主管商务工作,直至2014年4月因“个人年龄原因”退休,曹芳在福耀玻璃工作共17年。

2013年3月,也就是在职期间,曹芳和同是福耀玻璃老将的陈继程曾共同成立新中源创投,并在同年11月,与丰田合资创立了新中源丰田,为丰田的混动、插混车型提供电池系统。曹芳为新中源丰田董事长。

也正是因为上述经历,虽然没有参与福耀玻璃艰难的初创时期,但曹芳仍积累了丰富的企业管理经验,退休后曹芳并没有赋闲在家,反而和陈继程在2016年8月共同创办了正力投资。

资料显示,陈继程自2003年10月加入福耀玻璃,并先后在福耀玻璃集团担任多个职位,包括于2015年10月至2016年4月担任福耀玻璃执行董事及于2011年2月至2016年4月担任福耀玻璃副总经理。

事实上,哥哥曹旺德的福耀玻璃主要是为汽车提供玻璃,曹旺德长子曹晖“出走”创业选择的也是汽车后服务市场领域,为品牌制造商提供零部件,均是围绕着汽车产业做文章。而曹芳也是如此,其创立的正力投资是从事电动汽车核心部件领域的投资。

2016年12月,正力投资与蔚来汽车旗下的蔚然南京合资创办了苏州正力新能源,双方分别持股65%、35%。

2019年2月11日,正力投资以代价1.6亿元认购动力电池厂商江苏塔菲尔6.78%的注册资本,对江苏塔菲尔进行少数股权投资,并在于2020年5月进一步取得江苏塔菲尔的控股股权,通过以总代价10.8亿元认购江苏塔菲尔的新增注册资本及转让江苏塔菲尔现任股东持有的注册资本,将其股权增加至约43.47%,成为控股股东。

此后,经历一系列重组,曹芳以正力新能作为上市主体,将苏州正力新能源及江苏塔菲尔的若干部分业务纳入,成为如今的拟上市公司。

在此期间,2019年,正力新能完成24亿元的A轮融资,海松资本、南京江宁、中金上汽、新兴产业基金、东南新能等机构参投,投后估值144亿元。

而上文提到的蔚然南京因将苏州正力新能源的股份卖给正力投资而“退出”了正力新能。

到了2024年7月,正力新能又完成由新中源创投、东南投控及苏创能源投资等10亿元B轮融资,投后估值达到182亿元。

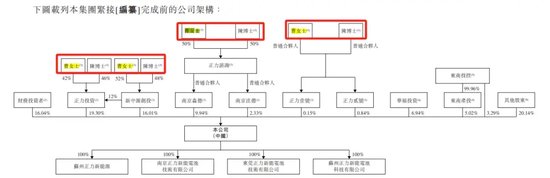

招股书显示,目前,因为签订了一致行动协议和投票代理协议,公司董事长曹芳和总经理陈继程二人合计控制正力新能64.6%股份,共同控制正力新能,其中包括曹芳和陈继程两位管理层股东持有的48.56%的股份,以及财务投资者合共持有的约16.04%的股份。

其中,财务投资者包括无锡正海、福建耀华、五矿元鼎、北京佳得、聚信西海、横琴新动能、联和嘉盈、兴证投资管理、安徽海创、盛屯矿业、马少栋及中泰融灏。

IPO日报粗略计算,通过正力投资、新中源创投、南京淼德、南京泫德,曹芳大约间接持有正力新能23.77%的股份,以最近一次投后估值182亿元来计算,估值约43.26亿元。

此外,作为财务投资者,福建耀华(全称“福建省耀华工业村开发有限公司”)持有正力新能2.67%的股份,而福建耀华成立于1992年5月,主要从事房地产开发经营、建设工程施工、物业管理、住房租赁及非居住房地产租赁,由曹德旺全资持股的三益发展有限公司持有73.56%的权益。也就是说,曹德旺间接参与了妹妹曹芳创立的正力新能的投资,以最近一次投后估值182亿元来计算,估值或达3.57亿元。

净亏损27亿元

那么,最新投后估值达到182亿元的正力新能是家什么样的企业?

招股书显示,正力新能是一家动力及储能电池制造商,以技术驱动开发多技术路径电池产品组合。公司提供电芯、模块、电池包、电池簇、电池管理系统的一体化方案,致力于拓展电化学产品在陆海空互联全场景(LISA)下的大规模应用。

得益于市场对动力电池的需求增大,正力新能的销量迅速上涨,2021年-2023年,公司动力电池的销量分别为2106.7MWh、3634.4MWh、5906.7MWh,翻了两倍多。

不过,正力新能整体市场份额并不高,市场排名第十。

据中国动力电池产业创新联盟数据统计,2024年1月6月,正力新能的整体市场份额为1.61%,较市场头部企业宁德时代、比亚迪、中创新航、亿纬锂能(维权)等有较大差距。弗若斯特沙利文报告显示,2023年,按动力电池装机量计,正力新能在动力电池市场排名第10名。按2023年的装机量同比增速计,正力新能在动力电池市场装机量前十的企业中排名第2名。

2021年-2023年,正力新能分别实现营业收入14.99亿元、32.9亿元、41.62亿元,年复合增长率达66.6%;净亏损分别为4.02亿元、17.2亿元、5.9亿元,三年累计亏损27.12亿元。

2024年一季度,正力新能实现收入7.37亿元,同比增速达到224.3%,净亏损为0.7亿元。

综合来看,正力新能尚未盈利,仍在亏损状态。正力新能表示,净亏损的原因有主要是因为客户X取消采购订单的一次性影响,在技术和产品开发方面的大量支出以及原材料价格的波动等。

正力新能目前客户包括大型央国企、造车新势力及跨国整车企业,包括一汽红旗、广汽传祺、零跑汽车、上汽通用五菱、上汽通用等等。同时,公司还与中国三峡、中国电建、东方电气等大型储能企业合作,目前与海内外eVTOL头部企业展开了研发和航空认证工作。

其中,2021年-2023年及2024年一季度,正力新能前五大客户的销售收入分别占总收入的89.1%、90.4%、77.8%及86.6%,存在明显的大客户依赖。其中,第一大客户的销售收入分别占总收入的55.2%、29.3%、28.3%及47%。

比如,2021年公司的第一大客户X贡献收入8.28亿元,营收占比为55.2%,但在2022年,客户X因其业务运营发生重大不利变动,由此导致电池采购计划变更,取消了用于BEV的三元电池产品采购订单。这使得正力新能三元电池的销量及销售收入减少,从而对当年的销售成本、毛利率和整体经营业绩产生了重大不利影响,亏损加剧。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 实盘配资平台查询